2024年巴黎奥运会已落下帷幕。这届奥运会上,LVMH(路威酩轩)、爱马仕、香奈儿、Gucci(古驰)等多家奢侈品牌的参与度空前。

其中,全球最大奢侈品集团LVMH作为本届奥运会的首席赞助商,投入了1.5亿欧元(约合人民币12亿元)的赞助费用,旗下路易威登(Louis Vuitton)负责打造本届奥运会的奖牌箱、火炬箱和颁奖托盘,迪奥(Dior)赞助了开幕式表演嘉宾的服装,尚美巴黎(Chaumet)则负责设计官方奖牌。

但是镜头外的LVMH集团,日子却没有那么好过。7月23日,手握路易威登、迪奥、芬迪(Fendi)、宝格丽(Bvlgari)等品牌的LVMH集团,发布了业绩快报,2024年上半年营业收入下跌1%至417亿欧元,净利润下跌14%至73亿欧元。

LVMH的困境不是个例,拥有古驰、圣罗兰(Saint Laurent)等品牌的法国开云集团,卡地亚(Cartier)、梵克雅宝、江诗丹顿的母公司瑞士历峰集团,英国奢侈品牌博柏利(Burberry)等,均面临着不同程度的业绩下滑。即便是奢侈品,也难逃经济大环境的影响。

贝恩近期发布的《2024年全球奢侈品市场研究年中更新》(下称“报告”)显示,从2024年一季度的市场表现来看,大多数地区在宏观经济下行压力的影响下增速放缓,当季全球奢侈品市场销售额预计下滑1%至3%。各区域市场之间和各市场内部均存在巨大差异。

其中,欧洲和日本市场表现出强劲韧性。在日本,日元对美元汇率跌至二十多年来的最低水平。日元的大幅贬值,刺激赴日外国游客人数激增,与此同时,新兴奢侈品门店也成为他们行程中的必经之地。

相对而言,中国和美国市场则面临着压力。其认为,中国经济不确定性导致国内需求疲软,美国消费者亦面临宏观经济层面的压力。

多家奢侈品巨头在财报中不约而同地提到,日本市场业绩增长亮眼,亚太市场(剔除日本)销售下滑。以LVMH集团为例,2024年上半年,其日本市场营收上涨44%,不包括日本的亚太市场收入下跌10%。LVMH集团将此归因于中国消费者在日本市场的购买热潮。

“中国消费者尤其是中产们正变得越来越理性。近期日元大幅贬值,大批中国消费者开始到更有性价比的日本扫货。”有分析师告诉《财经》。

与上述状况类似的是美洲市场。受美元升值等因素的影响,2023年,美洲市场的奢侈品销售额同比下降8%。究其原因,贝恩在《2023年全球奢侈品行业研究报告(秋季版)》中称,一方面,许多“仰慕型”消费者普遍存在不确定性,压制了购买奢侈品的意愿;另一方面,虽然头部客户保持了坚定的消费信心,但是由于美元对欧元的持续强势以及境内外市场的价格差,这一类消费者更愿意去(美洲之外的)境外消费。

另外,坐拥众多奢侈品牌的高端商场,如恒隆地产和太古地产,也遭遇了物业租赁收入下滑的问题,这也侧面印证了中国奢侈品消费有所降温。

尽管如此,中国市场依旧是国际奢侈品牌最重要的市场之一。贝恩预计,2023年,中国内地消费者消费量占到了全球奢侈品消费总量的22%-24%,中国内地市场消费总量占到全球奢侈品消费总量的16%左右。

面对中国乃至亚太地区市场的疲软,各大奢侈品巨头的策略出现分化。博柏利、圣罗兰、范思哲(VERSACE)、巴黎世家为代表的二线奢侈品纷纷开启降价,而爱马仕、路易威登、香奈儿等顶奢品牌却在集体提价,以维持其高端形象和市场稀缺性。

在奢侈品行业寒意渐浓的同时,依然有少数品牌成绩傲人。爱马仕、Prada(普拉达)保持了逆势而上的增长势头。

资本市场也给出了自己的态度。今年以来,截至8月14日,LVMH(MC.PA)、开云集团(KER.PA)、博柏利(BRBY.L)的股价,分别下跌11%、34%、53%,而历峰集团(CFR.SIX)、爱马仕国际(RMS.PA)、普拉达(1913.HK)、拉夫劳伦(RL.N)分别上涨12%、9%、30%、11%。

中国奢侈品消费降温

2023年以来,国际奢侈品巨头的业绩增长明显放缓。近期奢侈品巨头披露的财报,再度揭开了行业两极分化愈加明显的事实。这些奢侈品集团不约而同地提到,中国市场销售下滑,日本市场则一枝独秀。

对于大批中国游客涌向日本消费,有分析人士对《财经》表示,“全球宏观环境的变化令中产阶层奢侈品消费意愿松动,开始讲究性价比。”

奢侈品龙头LVMH集团的业绩变化是观察奢侈品行业的一大风向标。2021年和2022年,LVMH集团的营收分别保持了44%和23%的高速增长,但2023年的增速只有9%,到了2024年上半年,则变为同比下跌1%。

按地区划分,美国市场上半年收入增长2%,日本市场收入上涨44%,欧洲市场增长3%,不包括日本市场的亚太市场收入下跌10%,成为唯一收入下跌的市场。

LVMH集团首席财务官曾在今年一季度财报会议上称,虽然在过去三个月,中国消费者数量同比增长10%,但他们的消费行为变得愈发难以预测。

同样“卖不动”的,还有全球第二大奢侈品公司开云集团。2024年上半年,开云集团营收同比下降11%至90.18亿欧元,归母净利润同比下降51%至8.78亿欧元。从品牌来看,Gucci拖累了集团的整体业绩,其销售额占了集团的一半,但营业利润同比下滑44%。

按地区来看,亚太地区(剔除日本),是开云集团全球业绩下滑最大的市场,营收同比减少22%,欧洲市场收入下跌8%,美国市场收入下跌11%。而日本是全球唯一录得正增长的区域,同比增长8%,若剔除汇率变动的影响,则增长22%。与LVMH集团一样,财报也将原因归咎于亚洲其他地区(尤其是中国)的顾客前往日本旅游消费的影响。

博柏利2024年二季度零售额同比下降22%至4.58亿英镑,同店销售额下降21%。日本成为Burberry全球唯一增长的地区,可比门店销售额增幅达6%,中国内地市场同比下滑21%,美国市场下滑23%。近一年多来,公司股价从2023年4月的历史高点下跌超七成。面对颓势,博柏利暂停派息,并撤换了CEO(首席执行官)。

卡地亚母公司历峰集团披露,2024年二季度,按固定汇率计算,销售额增长1%至53亿欧元,而2023年同期增长了19%。除亚太市场(不包括日本)销售额下滑18%,其他地区销售额均实现正增长,欧洲市场增长4%,美洲市场增长11%。。而亚太市场的大中华区,销售额跌幅达到27%。

相较其他奢侈品牌不理想的成绩,爱马仕、Prada算得上佼佼者,依旧处于增长态势。

2024年上半年,爱马仕营收同比增长15%至75亿欧元,净利润增长6%至24亿欧元。但包含中国在内的亚太区,二季度营收增速为5.5%,较一季度的14%明显放缓。

意大利奢侈品集团Prada上半年营收同比增长17%至25.5亿欧元(按固定汇率),净利润增长25.6%至3.8亿欧元。作为新晋流量担当,营收占比两成的Miu Miu,增速却高达93%。分地区看,日本市场零售额增幅为55%,其他亚太区市场增幅为12%,美洲市场增长7%,欧洲市场增长18%。

奢侈品不好卖的同时,这些奢侈品牌竞相入驻的高端商场,命运也与奢侈品兴衰紧密相连。

7月30日,恒隆地产发布的半年报显示,受中国内地奢侈品消费疲弱、香港零售及办公楼市况放缓和人民币兑港元贬值三大因素影响,物业租赁收入下降7%至48.86亿港元,其中中国内地物业组合租赁收入下降6%。

太古地产最新公布的二季度营运数据显示,中国内地的六大零售物业项目中,除了上海前滩太古里销售额增长0.2%外,其余项目销售额均出现不同程度下滑。

贝恩认为,中国市场面临不小的压力:一是出境游逐步回暖,二是经济不确定性导致国内需求疲软。

2017年至2021年,中国内地奢侈品市场在五年内增长两倍,但增长势头在2022年停止,市场销售额出现了两位数的下降。2022年12月初,社会和经济活动复苏,也带动中国内地奢侈品市场在2023年实现反弹。

贝恩预计,到2030年,中国将成为全球领先的奢侈品市场之一,中国内地消费者占全球总量的比例将增至35%-40%,内地市场消费总量在全球的占比将提升至24%-26%。

奢侈品行业如何自救?

面对奢侈品行业的颓势,各大奢侈品巨头采取的策略大相径庭。

一部分二线奢侈品牌频频打折,尤其在电商渠道,试图通过降价来争夺市场。博柏利、巴黎世家下调了部分手袋的价格。根据奢侈品大数据公司Luxurynsight的数据,2024年范思哲和博柏利产品在中国所有分销渠道的平均降价幅度达到约50%,有时甚至更多。

但顶奢一线品牌依然在坚守涨价策略。特别是中国消费者追捧的热门包袋、手表,均有一定程度的上涨。

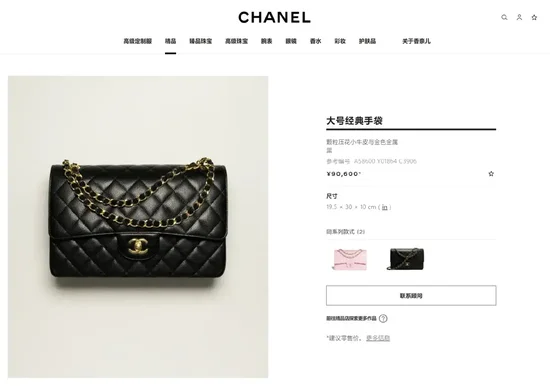

今年7月2日,路易威登宣布全线涨价,调幅为5%-7%,其近三年已涨价不下十次;同属LVMH旗下的迪奥已经在6月底完成涨价,涨幅约3%-9%;爱马仕在今年1月就完成了全产品价格线的上调,全球平均涨幅约8%-9%;Gucci调价后,部分热销款包价格涨幅超10%;香奈儿也在今年3月再次涨价,大号CF经典手袋在中国市场的定价已逼近10万元大关。

“消费者购买奢侈品并非为实用价值,而是品牌附加值。对于顶级奢侈品而言,打折促销会破坏其品牌价值。”有分析人士告诉《财经》,“奢侈品还具备二手市场的流通性,涨价的另一个目的在于提升品牌的保值率,降价可能会影响二手市场的交易。今年以来,奢侈品二手市场的价格下滑明显。”

如今奢侈品牌间的竞争日益白热化,市场越来越卷。2024年下半年,更是品牌们生存求变的关键节点。

在互联网电商时代,过去以实体门店优质服务为傲的奢侈品巨头,如今也在发力线上渠道,开启数字化转型。绝大多数奢侈品牌都已入驻电商平台开启线上旗舰店,积极参与“6·18”“双十一”等购物节活动,开启直播带货,通过社交媒体展现品牌魅力。

LV在2020年3月于小红书首次开播,同月Prada也在天猫做了首场直播,引得各高奢、轻奢品牌纷纷效仿,走进直播间。近期,范思哲也在抖音开启了直播带货。越来越多的奢侈品牌通过差异化、本土化的营销,拉近与国内消费者的距离。

与体育跨界合作是奢侈品牌惯用的品牌推广方式之一。此次巴黎奥运期间,一众奢侈品牌也大放异彩,借助这样的品牌推广机会,触达更多新受众。

当下的奢侈品营销,玩法已和从前大不一样。随着越来越多的年轻客群加入奢侈品牌的消费大军,谁能更洞察Z世代消费者个性化的体验需求,把营销活动做得足够抓人眼球、办出新意,谁可占得先机。

不少奢侈品采用了跨界联名的营销方式。LV和MANNER咖啡店、Fendi和喜茶的跨界联名,让高奢品牌走进大众的日常生活,扩大了品牌的传播范围。Prada则是为电视剧《繁花》中的角色提供服装,之后又借助电视剧的热度,推出繁花联名系列的大衣、连衣裙等。

过去,奢侈品牌期待通过笼络中产阶层来扩大市场规模,但当中产开始精打细算,奢侈品牌也将销售重心更多落在了VIC(Very Important Clien,超级贵宾)高净值客户身上。

贝恩发布的报告显示,目前全球奢侈品消费者有4亿,其中VIC客户占比不到1%,却贡献了高达30%的奢侈品牌收入。

“与越来越讲究性价比的中产们相比,VIC用户对于价格变化不敏感,希望通过奢侈品凸显出自己的身份和财富,对于品牌保有一定的忠诚度。”有分析人士表示。

微信扫一扫打赏

微信扫一扫打赏 支付宝扫一扫打赏

支付宝扫一扫打赏

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。